Le retournement du marché du crédit immobilier redonne vie aux ambitions de nombreux foyers. Cette détente des conditions de financement s’accompagne d’une prise de conscience écologique grandissante. Conjuguer ces deux dynamiques dans un projet de maison bois devient aujourd’hui une évidence économique et environnementale.

Les taux retrouvent des niveaux accessibles

Le crédit immobilier sort enfin d’une période difficile. En novembre 2025, les moyennes s’établissent autour de 3,44% pour les durées de 20 ans et 3,53% pour 25 ans, loin du sommet de 4,50% constaté fin 2023.

Ce retournement s’explique par les ajustements monétaires de la Banque Centrale Européenne. Constatant le reflux de l’inflation, l’institution a progressivement réduit ses taux directeurs depuis juin 2024, offrant aux banques la possibilité de proposer des financements moins onéreux.

Pour un projet de maison bois, cette dynamique modifie profondément l’équation financière. L’écart peut représenter des dizaines de milliers d’euros ou se traduire par une surface habitable significativement plus généreuse.

L’impact direct sur votre budget construction bois

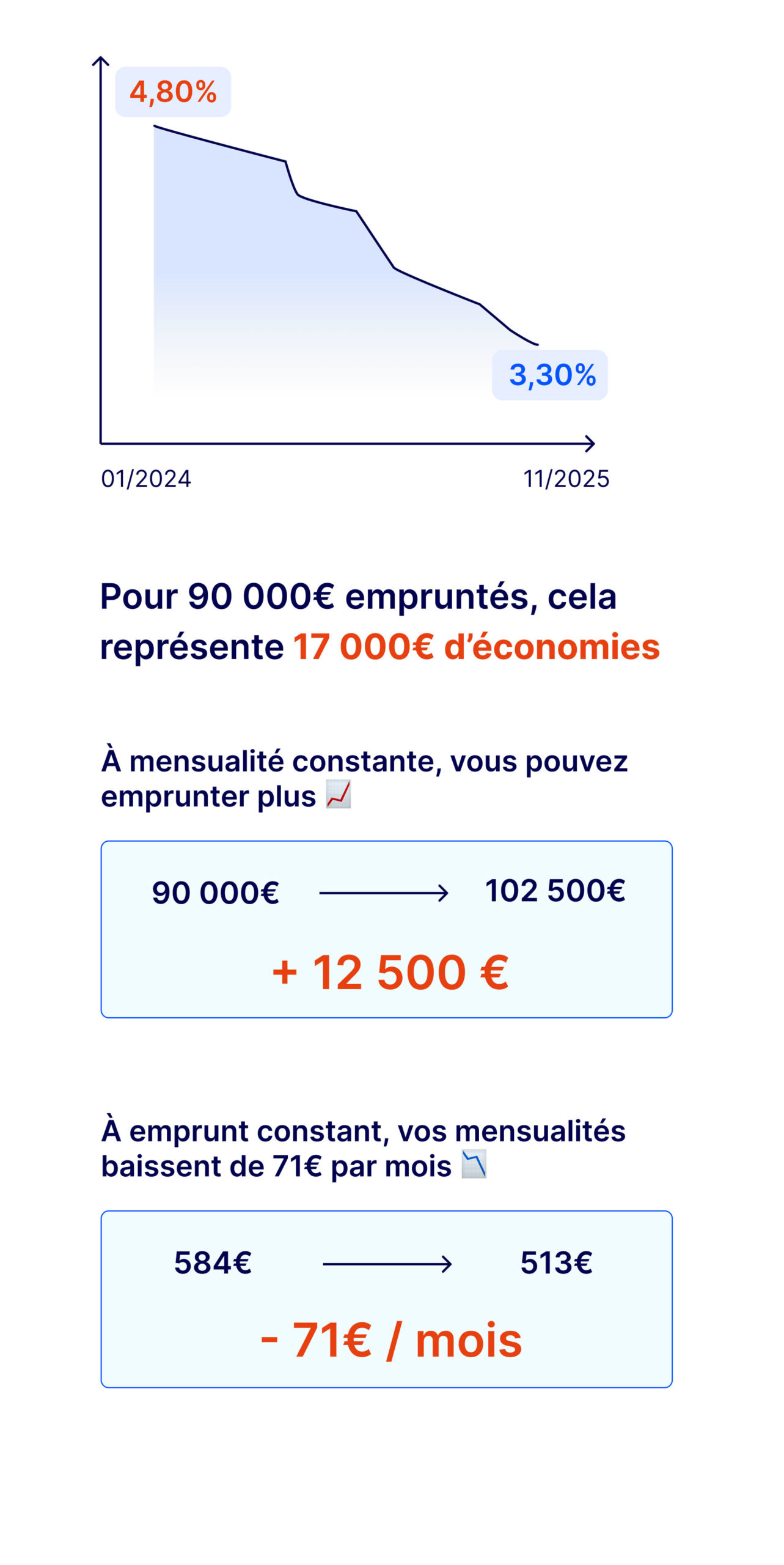

Le retournement du marché transforme radicalement votre pouvoir d’achat immobilier. De janvier 2024 à novembre 2025, le passage des taux de 4,80% à 3,30% environ génère un effet de levier puissant sur votre projet.

Illustration concrète avec un financement de 250 000 € : cette évolution favorable vous fait économiser 50 000 € sur l’ensemble du remboursement. Vous pouvez exploiter cet avantage de deux manières complémentaires :

Première option – Capacité d’emprunt accrue : en conservant la même mensualité de 1 625 €, votre enveloppe grimpe de 250 000 € à 285 000 €. Ce gain de 35 000 € permet d’intégrer une isolation encore plus performante, des baies vitrées bois-aluminium premium, un bardage en essence noble ou des panneaux photovoltaïques dimensionnés pour l’autoconsommation.

Seconde option – Budget mensuel allégé : si vous maintenez l’emprunt à 250 000 €, votre échéance diminue de 1 625 € à 1 425 €. Cette économie mensuelle de 200 € améliore significativement votre confort budgétaire au quotidien.

Cette détente rend également le projet plus accessible aux primo-accédants sensibles à l’éco-construction. Respecter le plafond d’endettement de 35% des revenus nets devient moins contraignant grâce aux échéances allégées.

Je calcule ma capacité d’emprunt

La maison bois : un investissement amplifié par le contexte favorable

Opter pour le bois comme matériau structurel offre des bénéfices économiques et environnementaux qui se trouvent démultipliés avec des taux bas. Loin des préjugés, la construction bois conjugue rentabilité financière et démarche écologique responsable.

Un délai de réalisation optimisé

La fabrication en atelier des éléments porteurs compresse drastiquement les délais de chantier. Une construction traditionnelle demande plus de temps qu’une maison bois selon la complexité architecturale.

Cela permet de limiter la période de double loyer ou d’hébergement de transition. Chaque mois épargné signifie plusieurs centaines d’euros préservés, s’ajoutant aux gains liés au recul des taux. Votre conseiller bancaire perçoit également ce planning maîtrisé comme un signe de professionnalisme facilitant la validation du financement.

Une efficacité thermique incomparable

Le bois détient des capacités isolantes naturelles remarquables. À épaisseur identique, il isole jusqu’à 12 fois mieux que le béton et 6 fois mieux que la brique. Cette vertu intrinsèque facilite le respect des exigences RE2020, voire leur dépassement significatif.

Conséquence tangible : vos dépenses énergétiques peuvent fondre de 75% par rapport à un habitat ancien. Cette diminution mensuelle conséquente bonifie votre reste à vivre, élément scruté lors de l’analyse de votre demande de prêt. Elle accroît aussi substantiellement la valeur de votre patrimoine immobilier.

Dans un contexte de prix de l’énergie fluctuants, cette indépendance énergétique constitue un avantage compétitif. L’investissement dans une construction bois hautement performante s’amortit rapidement via les économies de chauffage et de rafraîchissement.

Un bilan carbone vertueux qui valorise votre patrimoine

Le bois capture le CO2 plutôt que d’en rejeter lors de sa transformation. Une maison bois de 100 m² emprisonne environ 20 tonnes de carbone, correspondant aux émissions de 15 années d’utilisation d’une automobile moyenne. Cette empreinte environnementale positive rejoint les préoccupations grandissantes des acquéreurs engagés écologiquement.

Cette composante verte prend une importance croissante sur le marché de l’immobilier. Les acheteurs valorisent de plus en plus les constructions à faible impact environnemental. Votre maison bois jouit ainsi d’un potentiel de revente accru et d’une meilleure capacité d’adaptation aux futures normes réglementaires.

Fiscalité avantageuse et soutiens publics

La construction neuve en bois ouvre droit aux mêmes avantages fiscaux que les autres matériaux, avec parfois des bonifications locales. Les frais de notaire restent réduits (2 à 3%), diminuant l’apport initial nécessaire.

Le prêt à taux zéro (PTZ) s’applique pleinement aux constructions bois pour les primo-accédants respectant les plafonds de ressources. Certaines régions et collectivités proposent des aides complémentaires pour encourager l’utilisation de matériaux biosourcés et la performance énergétique.

Ces dispositifs cumulés bonifient encore l’effet positif de la baisse des taux sur votre capacité d’investissement.

Maximiser les opportunités actuelles

Présenter un dossier solide aux établissements bancaires

Malgré l’amélioration des conditions, les banques maintiennent leur vigilance. Obtenir un taux préférentiel exige de démontrer la solidité de votre profil financier.

Un apport personnel représentant 15 à 20% du projet total rassure votre interlocuteur bancaire. Il prouve votre capacité d’épargne et diminue le risque pour le prêteur. La stabilité de votre situation professionnelle pèse également lourd : CDI avec ancienneté, profession libérale établie ou statut de fonctionnaire constituent des atouts majeurs.

Votre historique bancaire fait l’objet d’un examen minutieux. Incidents de paiement, découverts récurrents ou absence d’épargne régulière fragilisent votre demande. À l’inverse, une gestion rigoureuse et une capacité d’épargne démontrée renforcent votre pouvoir de négociation.

Sélectionner la durée d’emprunt adaptée

La durée de remboursement influence directement le taux proposé. Les financements sur 20 ans bénéficient généralement de conditions plus favorables que ceux sur 25 ans, tout en réduisant significativement le coût total du crédit.

Évaluez objectivement votre capacité à supporter des mensualités plus élevées. L’économie réalisée sur le coût global peut financer des prestations supplémentaires ou constituer une réserve financière sécurisante.

Comparer et négocier méthodiquement

Les écarts de taux entre établissements bancaires peuvent représenter plusieurs milliers d’euros sur la durée totale. Un courtier spécialisé en crédit immobilier, comme Crédit Courtier de France accède à de nombreuses banques et négocie en votre nom, optimisant vos chances d’obtenir les meilleures conditions.

L’assurance emprunteur mérite une attention particulière. Elle peut représenter jusqu’à 30% du coût total du crédit. La loi Lemoine autorise le libre choix de l’assureur et la résiliation à tout moment sans frais. Cette délégation d’assurance génère fréquemment des économies substantielles.

Choisir le moment opportun

Les analystes prévoient une relative stabilité des taux sur les prochains mois, avec toutefois un risque de légère progression d’ici fin 2025. Pour les projets aboutis, temporiser n’apporte pas nécessairement d’avantage.

La construction bois bénéficie d’un délai raccourci qui permet de profiter rapidement des conditions actuelles. Plus vous lancez votre projet tôt, plus vite vous vous installez et commencez à économiser sur vos charges énergétiques.

Trecobois : transformer l’opportunité financière en réalité écologique

La détente du marché du crédit crée un contexte propice, mais la réussite de votre projet repose sur un partenariat avec un constructeur maîtrisant parfaitement la technique bois. Notre expertise fait la différence entre une ambition et une réalisation aboutie.

Un accompagnement financier sur mesure

Notre intervention commence dès la phase de conception budgétaire. Nous établissons un plan de financement réaliste intégrant tous les postes : terrain, construction, équipements spécifiques, raccordements, aménagements paysagers.

Cette vision exhaustive évite les déconvenues qui compromettraient l’équilibre de votre projet. Notre expérience des critères bancaires nous permet d’optimiser la présentation de votre dossier. Les établissements financiers apprécient notre sérieux et la qualité de nos réalisations.

Des solutions bois adaptées à votre budget valorisé

La baisse des taux vous offre une marge de manœuvre financière. Nous mettons cette latitude au service de votre projet : espace de vie agrandi, isolation renforcée, menuiseries bois-aluminium, installation domotique performante, panneaux photovoltaïques.

Notre gamme couvre tous les budgets et toutes les ambitions architecturales. De la maison contemporaine compact à la maison bioclimatique spacieuse, chaque réalisation bénéficie du même niveau d’exigence technique et esthétique.

Une expertise technique qui sécurise votre investissement

La construction bois exige un savoir-faire spécifique que nous développons depuis des décennies. Choix des essences et traitement du bois, gestion de l’humidité, assemblages structurels : chaque étape requiert une maîtrise technique pointue.

Notre bureau d’études conçoit des solutions sur mesure respectant les contraintes réglementaires tout en optimisant les performances. Nous assurons également l’interface avec les bureaux de contrôle et les services d’urbanisme, vous déchargeant des aspects administratifs complexes.

Anticiper les évolutions : construire intelligemment aujourd’hui

Le marché du crédit reste dynamique et plusieurs facteurs peuvent influencer les conditions de financement. L’inflation en zone euro, les tensions géopolitiques, les décisions de la BCE constituent autant de variables à surveiller.

Pour autant, guetter le moment « idéal » risque de vous faire manquer l’essentiel : concrétiser votre projet de vie dans un habitat qui vous ressemble. Les variations de taux restent modérées à l’échelle d’un prêt sur 20-25 ans, tandis que le bénéfice quotidien d’une maison bois confortable et économe est immédiat.

Le secteur de la construction bois connaît également des tensions sur certains matériaux et main-d’œuvre qualifiée. Lancer votre projet maintenant vous permet de sécuriser les ressources nécessaires et d’éviter d’éventuelles augmentations futures.

Passer de l’intention à la réalisation

La fenêtre d’opportunité actuelle mérite d’être saisie avec méthode. Transformer les conditions favorables en projet abouti nécessite un accompagnement structuré.

- Commencez par clarifier vos besoins : surface souhaitée, nombre de chambres, espaces de vie ouverts ou cloisonnés, niveau de prestations. Cette définition précise oriente efficacement la conception architecturale et l’enveloppe budgétaire.

- Évaluez votre capacité de financement en intégrant les nouveaux taux. Les simulateurs en ligne donnent une première indication, mais un échange approfondi avec un conseiller financier affine cette analyse selon votre situation personnelle.

- Identifiez le terrain d’implantation de votre future maison bois. Son orientation, sa topographie, sa nature géologique, ses contraintes réglementaires influencent directement la conception et le budget. Notre connaissance du territoire facilite cette étape cruciale.

Ces fondations posées, la phase de conception peut débuter. C’est le moment créatif où vos aspirations prennent forme en plans concrets, tout en respectant les contraintes techniques et financières.

FAQ – Baisse des taux immobiliers

1. Les taux vont-ils encore baisser en 2025 ?

Les taux se stabilisent autour de 3,40-3,50% après une baisse significative depuis fin 2024. Les experts anticipent un maintien à ces niveaux plutôt qu’une chute supplémentaire. Une légère remontée est même possible d’ici fin 2025, rendant le moment actuel favorable.

2. Quel taux espérer pour ma maison bois ?

Votre taux dépend de votre profil financier. Avec des revenus au-delà de 80 000€ annuels et un bon dossier, visez 2,80-2,95%. Entre 40 000€ et 80 000€, attendez 2,95-3,10%. Les revenus inférieurs obtiennent généralement 3,10-3,20%, variables selon l’apport et la stabilité professionnelle.

3. La construction bois coûte-t-elle plus cher à financer ?

Non la construction bois ne coûte pas plus cher. Les banques appliquent les mêmes grilles tarifaires quelle que soit la technique constructive. La construction bois bénéficie même d’atouts : délai raccourci limitant le double loyer, performances énergétiques rassurantes sur votre reste à vivre, valeur patrimoniale élevée sécurisant le prêt.

4. Dois-je attendre une baisse supplémentaire des taux ?

Pour un projet mature, agir maintenant reste judicieux. Les conditions actuelles permettent déjà une excellente capacité d’emprunt. Attendre présente un risque de remontée des taux et de tension sur les matériaux bois. Le délai court de construction bois vous permet de profiter rapidement.

5. Comment maximiser mon avantage avec ces nouveaux taux ?

Constituez un apport de 15-20%, maintenez une gestion bancaire irréprochable, comparez les offres via un courtier, déléguez votre assurance emprunteur pour économiser jusqu’à 30% de ce poste. Choisissez une durée adaptée à votre capacité de remboursement pour optimiser le coût total.